Niemal rekordowa wartość udzielonych kredytów hipotecznych, a jednocześnie spadająca liczba czynnych kontraktów – tak prezentują się najważniejsze punkty w podsumowaniu 2024 r. Zdaniem ekspertów AMRON-SARFiN ten rok będzie „rokiem normalności” na rynku.

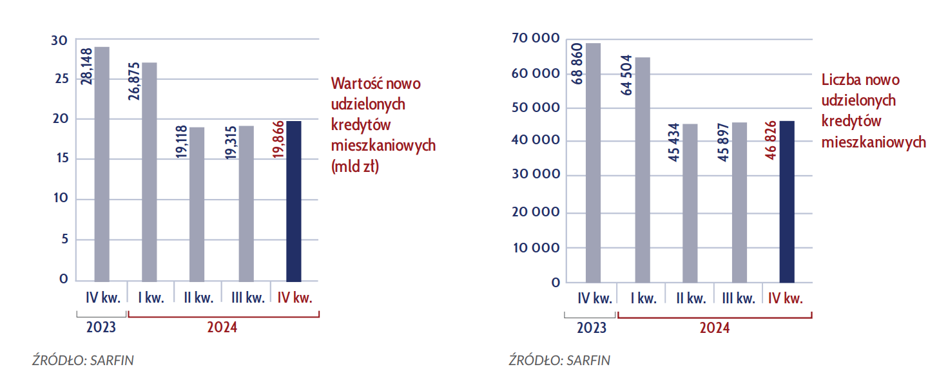

Najnowsza edycja raportu AMRON-SARFiN prezentuje pełne dane o rynku kredytów hipotecznych w 2024 r. W wynikach sprzedaży widać wyraźnie dwie epoki – czas finalizowania umów „Bezpieczny kredyt 2 procent” z 2023 r. oraz okres bez dopłatowego dopalacza. W pierwszych trzech miesiącach minionego roku zawarto ponad 26 tys. umów kredytowych, a w kolejnych kwartałach liczba ta nie przekraczała 20 tys. kwartalnie.

Jeśli spojrzeć na cały 2024 r. w nieco szerszej perspektywie, to wyniki sprzedażowe banków prezentują się co najmniej dobrze. Łącznie do kredytobiorców trafiło 85,1 mld zł finansowania, minimalnie mniej niż w szczycie hipotecznej hossy w 2021 r. To w dużej mierze efekt wzrostu średniej wartości kredytu hipotecznego. Liczba nowych umów była bowiem daleka od rekordów – sięgnęła 202 tys. (kontra 256 tys. w 2021 r.).

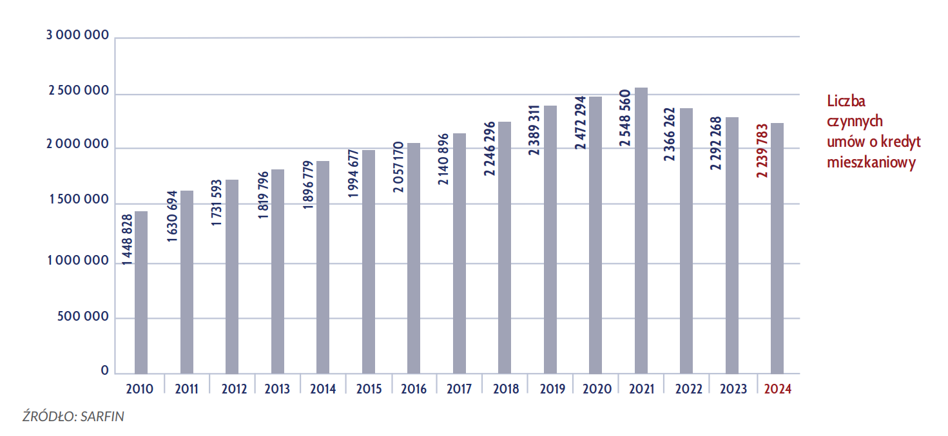

Mimo sporego ruchu na rynku hipotek, zmianie nie uległa tendencja obserwowana od kilku lat. Polacy nadal szybciej spłacają zobowiązania, niż je zaciągają. Od 2021 r. czynnych umów ubywa. W 2024 r. liczba spłacanych kredytów hipotecznych spadła o 2,29 proc. rok do roku, osiągając poziom 2,239 mln.

Wartościowo jednak niekorzystna dla banków tendencja została złamana. Wartość zadłużenia z tytułu kredytów mieszkaniowych wzrosła o 3,27 proc. w porównaniu z 2023 r. Wciąż jednak jest ona o 17 mld zł niższa niż w rekordowym 2021 r.

Stała stopa na szczycie

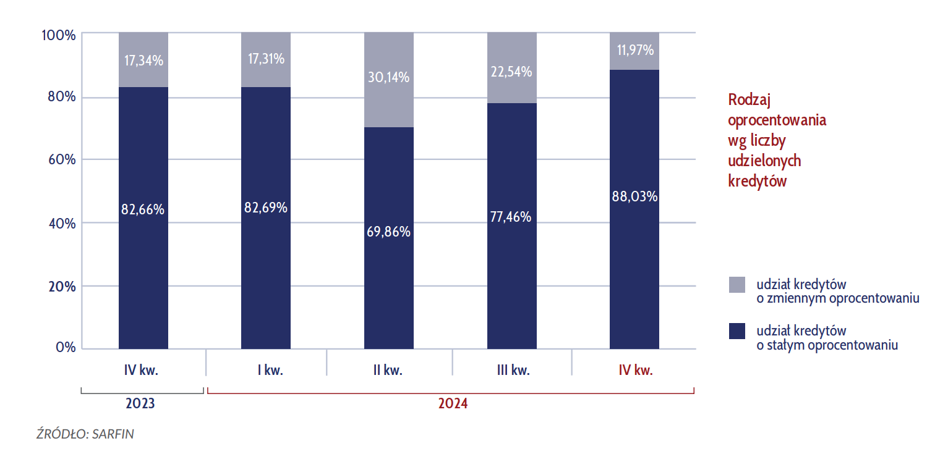

W prezentowanych w raporcie danych uwagę zwraca szczególnie istotny wzrost zainteresowania kredytami z okresowo stałym oprocentowaniem. W ostatnim kwartale 2024 r. ponad 88 proc. nowych umów opartych było na stałej stopie. Rekordowy udział tego produktu zaobserwowano także pod względem wartościowym (86,8 proc.).

Przypomnijmy, że kredyty z dopłatami dominujące w sprzedaży w końcówce 2023 r. mogły być udzielane wyłącznie w takiej formule. Tymczasem klienci z ostatnich 3 kwartałów korzystali z komercyjnych hipotek, gdzie dostępne jest także zmienne oprocentowanie. W tym kontekście zastanawiające może być rosnące zainteresowanie stałą stopą, zwłaszcza w obliczu nadchodzących (zapewne) obniżek stóp procentowych.

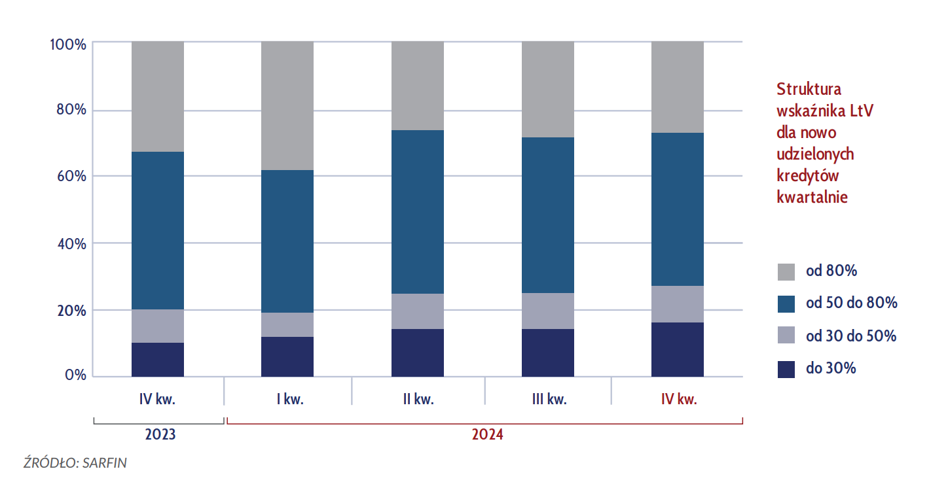

Średnia wartość kredytu na koniec IV kw. 2024 r. osiągnęła kolejny rekord – 426,9 tys. zł. Dostrzegalne zmiany zaszły także w strukturze sprzedaży pod względem wysokości wkładu własnego. W ostatnim kwartale roku 27,2 proc. stanowiły umowy z wskaźnikiem LTV powyżej 80 proc. (spadek udziału o 5,76 pp. rok do roku). Kontrakty z najwyższym wkładem własnym (LTV poniżej 30 proc.) odpowiadały za 16 proc. sprzedaży (o 5,9 pp. więcej niż rok wcześniej).

„Rok 2025 będzie rokiem ‘normalności’ na rynku mieszkaniowym i kredytowym. Rosnące wynagrodzenia i spodziewane obniżki stóp procentowych NBP to przyszłość, którą malują przed nami dostępne dziś prognozy. Naszych rodaków stać więc będzie na kolejne zakupy mieszkań, zarówno na zaspokojenie własnych potrzeb mieszkaniowych, jak również przeznaczonych na wynajem. Potrzebujemy bezpiecznego otoczenia prawnego i odrobiny zachęty oraz aprobaty dla takich działań” – komentuje w raporcie AMRON-SARFiN perspektywy rynku Jacek Furga, Przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich.

"W efekcie można się spodziewać, że w 2025 r. realne i wykonalne jest udzielenie między 190 tys. a 200 tys. kredytów mieszkaniowych” – dodał Furga.

![Jak żyć za minimalną krajową: to już jest koniec, nie ma już nic [PODSUMOWANIE]](https://galeria.bankier.pl/p/7/6/a9aaf054916529-150-89-164-238-1867-1120.jpg)